中央会計株式会社 中途採用サイト

中央会計について ABOUT

中央会計は、会計業務を軸とした豊富なサービスで、

“企業の倒産を断固阻止する”という使命を

果たし続ける会社です。

お客様への提供価値を高めていくために、

社員が相談しやすい風通しの良い職場を作ることで

一人ひとりが成長し、

長く働ける働きやすい職場を追求します。

WORK BALANCE

仕事と家庭や試験勉強との

両立をしていきたい方へ

SKILL UP

仕事を通して成長したい、

スキルアップをしていきたい方へ

業務内容について WORK

企業経営に寄り添い、

提供価値にこだわる会計事務所です

中央会計は、財務・経営サポートの

プロフェッショナルとして

ITツールを駆使した業務の効率化、

先を見据えた戦略的な会計資料の作成、

会社のビジョン・理念の実現に向けた

総合的なサポートを行い

「成長する会計」を提供します。

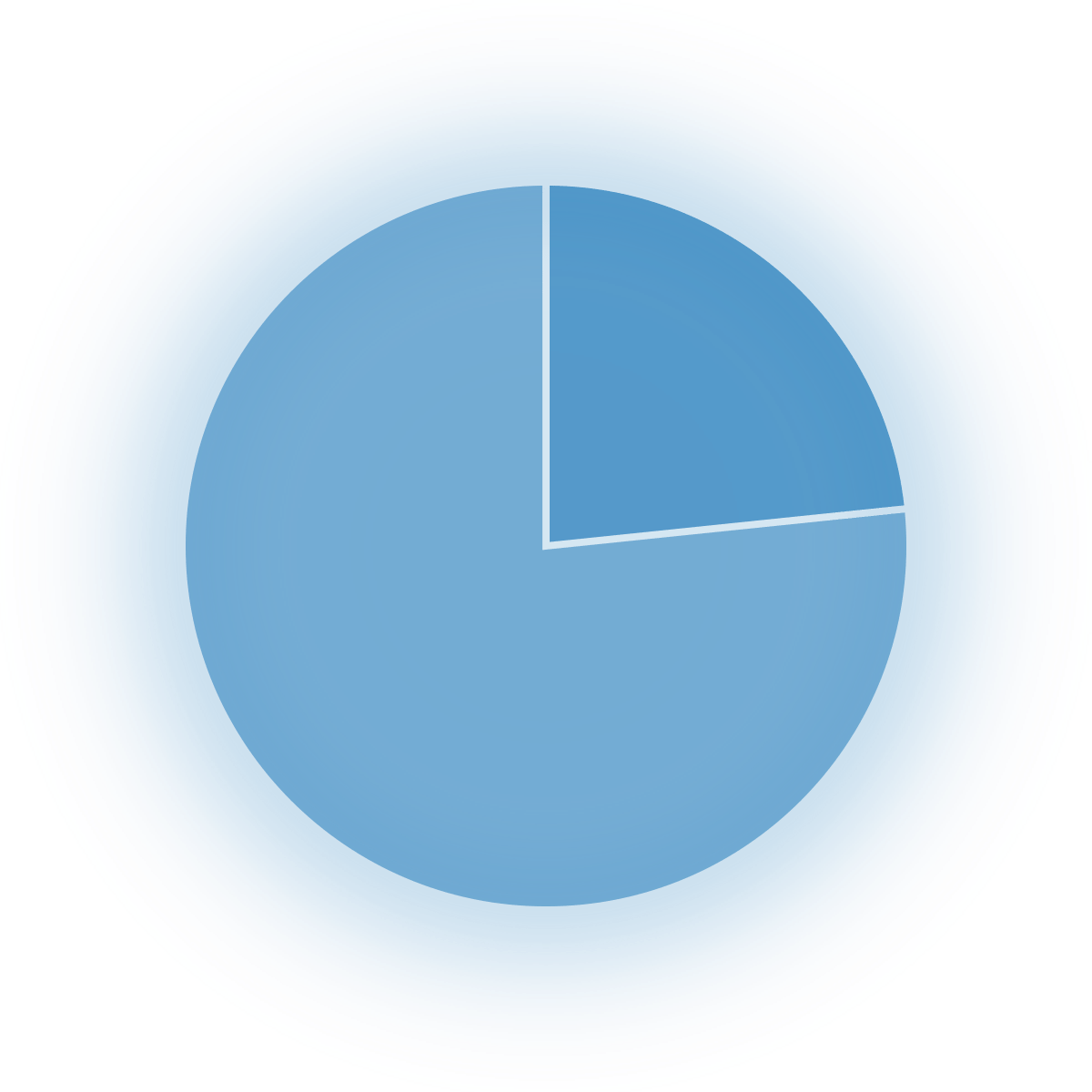

黒字顧客比率

6 6 . 5 4 %

取引顧客数

1 0 0 0 社超

私たちは、業務を分業制にせず担当制にすることで、

お客様の経営全般にコミットすることに力を入れています。

経営者

担当者

-

01

-

02

-

03

-

04

-

05

-

06

社風について CULTURE

風通しの良い社風と

自由なスタイルが

生み出す活気ある職場

私たちは、社員の成長を促進し、

働きやすい職場環境にするために、

相談しやすく風通しの良い社風を

大切にしています。

またチームメンバー同士の

コミュニケーションが

活発にできるよう、

オープンなオフィススペースと

自由な服装スタイルを採用しています。

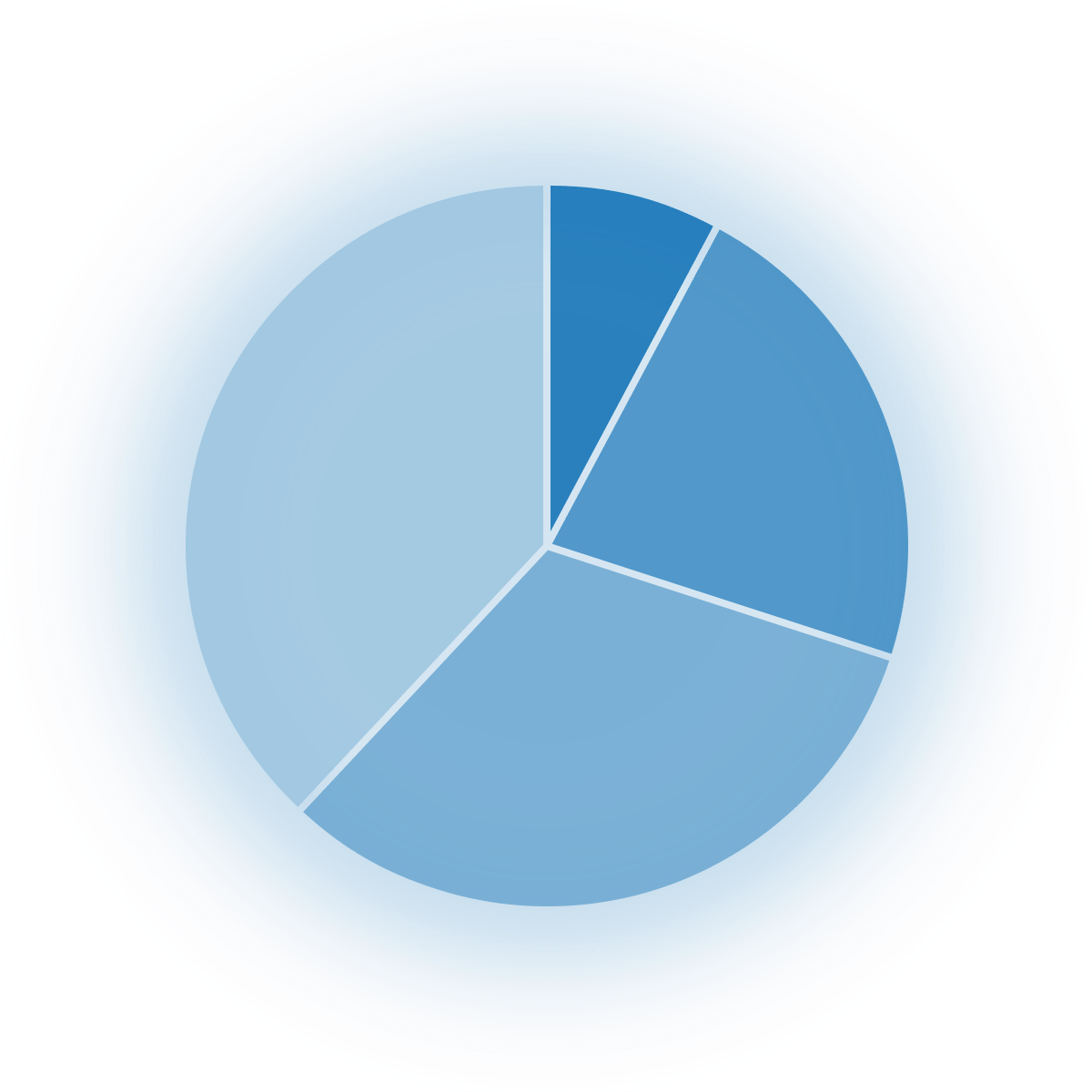

- 男女比

-

女性 2 3 . 3 %

男性 7 4 . 7 %

性別に関わらず

活躍できる環境があります

- スタッフ年齢層

-

50代以上 8 %

40代 2 2 %

30代 3 2 %

20代 3 8 %

中央会計は

若い社員が多く在籍しています

- 従業員数

-

3 7 人

国税OBや有資格者など、

様々な経歴の社員が在籍しています

※役員・パートを含めた人数です

- 直近3年の定着率

-

8 6 %

風通しの良い長く働ける職場づくりに

力を入れています

- 顧客業種

-

幅広い業種のお客様を担当します

インタビュー INTERVIEW

会社の付加価値を上げながら、

社員一人ひとりの成長を全力でサポートする。

中央会計の企業カルチャーとは?

-現在、中央会計はどのような人材を求めているのでしょうか?

辛島:とにかく今は“攻めの体制”を作りたい時期なのですが、当面はそうした体制のベースを作る足固めの時期だと考えています。ですので、もちろん即戦力は大歓迎ですが「バリバリ第一線で活躍してきました」という人だけではなく、会計にまつわる基本的な知識や力があれば、それで十分だとも思っています。

よくある質問 FAQ

-

- Q.簿記資格や、税理士資格など、各種資格を取得していませんが、応募可能でしょうか。

A.資格の取得有無は問いません。

会計事務所または税理士事務所で1年以上経験があれば応募可能です。 -

- Q.平均的な残業時間を教えてください。

A.月の残業時間は平均30時間ほどです。また、繁忙期でも20:30までに必ず退社をしております。 詳しくは"働きやすい職場環境"をご覧ください。

-

- Q.従業員数、平均年齢を教えてください。

A.従業員数は37名です。(役員、パート含む)

平均年齢は34歳ですが、幅広い年齢の従業員が活躍しております。 -

- Q.福利厚生や社内制度について教えて下さい。

-

- Q.有給休暇は取得しやすい環境でしょうか。また有給休暇取得率を教えてください。

A.弊社の有給休暇取得率は75.8%です。(令和4年全国平均:58.3%)

社内で協力し合い、有給休暇を取得しやすい環境づくりに力を入れております。 -

- Q.その他休暇制度について教えてください。

A.その他休暇制度については"募集要項"をご覧ください。

-

- Q.リモートワークは可能でしょうか。

A.弊社では、社員一人ひとりのライフスタイルや業務内容に合わせて、リモートワークをすることが可能です。 詳しくは"働きやすい職場環境"をご覧ください。

-

- Q.推奨している資格や取得のフォローについて教えてください。

A.推奨している資格は「簿記」と「税理士」です。

また、資格取得のため専門学校に通いながら働くことも可能です。

詳しくは"社員対談"をご覧ください。 -

- Q.給与モデルを教えてください。

A.経験や能力によって様々です。

詳しくは"評価制度"をご覧ください。 -

- Q.内勤と外勤はどちらが多いでしょうか。

A.弊社では、担当制を採用しておりますので、全ての社員が内勤業務、外勤業務のどちらも行います。

また、一方の経験がない方でも安心して働くため成長を支援しております。

詳しくは"成長できる職場環境"をご覧ください。 -

Q.繁忙期を教えてください。

A.弊社は、業界の平均と同様、12月から5月頃が繁忙期です。

-

- Q.中途採用の入社後の研修について教えてください。

-

A.弊社では、中途入社の方にも研修を行なっております。

詳しくは"成長できる職場環境"をご覧ください。

-

- Q.入社日について相談、調整は可能でしょうか。

A.入社日の調整につきまして、もちろん対応させていただきますのでお気軽にご相談ください。

選考につきましても、現在のご状況を伺いながら進めさせていただきます。 -

- Q.履歴書、職務経歴書など個人情報の管理方法を教えてください。

A.履歴書、職務経歴書等は、セキュリティ基準が高いクラウドストレージサービスに保管し、保管完了後は廃棄物処理業者にて廃棄する管理体制を取っております。

また、保管先の個人情報へのアクセスは、経営層や人事担当者など必要最小限の人員に限定しており、アクセスできるユーザーの権限を制御することで、情報漏洩や不正利用のリスク排除に努めております。